扩张!上海证券

近日,中国证监会一纸批复为历时近一年的 “前海联合基金股权争夺战” 画上句号 —— 核准上海证券有限责任公司(下称 “上海证券”)成为新疆前海联合基金管理有限公司(下称 “前海联合基金”)100% 持股股东,同时确认百联集团为后者实际控制人。

这一结果不仅标志着上海证券正式拿下公募牌照、补全资管业务链条,更成为券商系公募加速崛起、中小公募寻求破局的典型样本。

一、五拍终成!折价 44%

这场股权整合的起点,是一场充满波折的司法拍卖。早在 2025 年 2 月 7 日,上海证券在前海联合基金 30% 股权的第五次拍卖中,以 3766.22 万元竞得标的 —— 这一价格较 6725.4 万元的评估价折价 44%,折价幅度之高,折射出中小公募在行业头部化趋势下的生存困境。

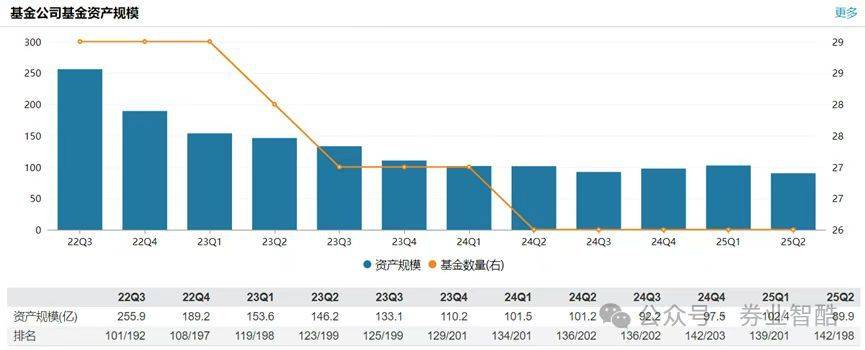

回溯过往,前海联合基金曾有过 “高光时刻”:2015 年 8 月成立时,它是国内第 99 家基金管理公司,2020 年末管理规模一度攀升至 496.27 亿元。但此后,公司陷入规模持续萎缩的泥潭:截至 2025 年 9 月 28 日,其管理规模仅剩 89.93 亿元,旗下 49 只产品以固收类为主;更严峻的是,自 2021 年 9 月起,公司再无新基金成立,2022 年发行的两只产品均以募集失败告终。

图1:前海联合基金近期基金规模

展开全文

数据来源:Wind、券业智酷整理

这样的境遇并非个例。近年公募行业 “马太效应” 愈发显著,头部基金公司凭借渠道、投研、品牌优势抢占更多市场份额,中小机构则陷入 “规模难扩、产品难发” 的恶性循环。据不完全统计,嘉合基金、东海基金、宝盈基金等多家中小公募均曾挂牌转让股权,前海联合基金的股权拍卖波折,正是这一群体生存现状的缩影。

二、补牌谋协同

对于上海证券而言,此次全资控股前海联合基金,是其布局公募赛道的关键一步,背后是清晰的业务补全与协同逻辑。

公开资料显示,上海证券的 “出身” 颇具分量:2001 年 5 月由原上海财政证券公司与原上海国际信托投资公司证券部新设合并而成,2020 年 12 月迎来百联集团成为控股股东,目前股东阵营还包括国泰海通证券、上海国际集团、上海城投集团等实力主体,注册资本达 53.27 亿元。在资管领域,上海证券已具备一定基础,截至 2024 年末,其资产管理总规模约 371.95 亿元,通过多元化投资策略形成了稳定基本盘。

但 “缺乏公募牌照” 始终是其资管版图的短板。相较于 “券商资管 + 公募基金” 的完整生态,没有公募牌照意味着无法涉足大众财富管理市场的核心领域,也难以满足客户全谱系的资产配置需求。此次收购不仅让上海证券快速获取公募牌照,更能借助前海联合基金的现有平台,实现 “券商资管 + 公募” 的业务协同:一方面,上海证券的渠道网络(如券商营业部)、投研资源可赋能前海联合基金,助力其产品发行与规模回升;另一方面,前海联合基金的公募产品线也能丰富上海证券的客户服务工具,形成 “1+1>2” 的效应。

三、券商系公募占半壁

上海证券入主前海联合基金,并非孤立事件,而是券商系公募加速扩容的一个缩影。近年来,随着居民财富管理需求释放与资管行业净值化转型深化,公募基金成为券商优化业务结构、开辟新收入来源的核心方向,券商布局公募的路径也愈发清晰:要么直接收购现有公募平台以快速获取牌照与团队,要么设立资管子公司申请公募牌照实现专业化运营。

此次上海证券全资控股前海联合基金,还释放出一个重要信号:在资管行业规范化发展的背景下,公募牌照的稀缺性与战略价值仍在提升。对于券商而言,公募牌照不仅是业务边界的延伸,更是切入万亿级财富管理市场的 “入场券”;对于中小公募而言,与券商系资本合作则是突破资源瓶颈、实现可持续发展的关键选择。

不过,前海联合基金的 “重生” 之路并非毫无挑战。上海证券如何平衡原有团队与新管理体系、如何在固收基础上实现产品创新、如何避免 “重渠道轻业绩” 的短期行为,都将影响整合效果。而从行业层面看,随着券商系公募进一步壮大,市场竞争或会更加激烈,但也可能推动行业整体投研能力与服务质量的提升 —— 毕竟,对于投资者而言,真正有价值的不是 “谁来控股”,而是能否获得长期稳定的收益。

想提业绩?速关我们—— 抓发展趋势、破思维局限、

拿实战方法,帮你少走弯路!

评论