晶澳科技:11月3日召开业绩说明会,泰信基金、东方证券等多家机构参与

证券之星消息,2025年11月3日晶澳科技(002459)发布公告称公司于2025年11月3日召开业绩说明会,泰信基金、东方证券、华泰证券、华金证券、国盛证券、高盛、瑞银、富瑞、长江证券、国泰海通、中金公司、中信建投、天风证券参与。

具体内容如下:

问:公司对明年全球和国内需求如何判断?

答:我们预测 2025 年全球新增装机在 580~600GW 之间。对于明年,各家机构的预测还是增长,但是增长幅度对于前几年来说有所收窄。对于中国市场,预计今年的新增装机在 310GW 左右,明年在 270~300GW。对于海外市场,像欧洲还是有一个稳定的增长,亚太、非洲这些地区的增速有所加快。

问:关于储能业务,公司有哪些布局和未来的战略规划?

答:今年公司已经在储能上实现出货,产品覆盖了户用、工商业和大储。公司已经建成自己的设计团队和售前售后团队,经营上,选择战略合作伙伴,主要采用轻资产模式运行,销售上,借助公司组件销售渠道来开拓市场。

问:Topcon 的效率天花板在哪里?

答:Topcon 的提效目标是在 650~670W,未来还有很多提升空间,在提升效率的同时还需要考虑到产品的经济性。

问:在反内卷政策背景下,上游价格上涨但组件向下游顺价不明显,后续组件价格将如何发展?

答:在反内卷政策持续推进的背景下,国家态度坚决,行业已开始响应。企业对低价订单进行了主动调整,客户端从最初的观望逐步转向执行,近期价格落地情况有所改善。国内市场组件价格出现上调趋势,同时海外市场需求形成一定支撑,尤其在中东和欧洲市场,客户对价格上涨趋势较为理解,新签及未来订单普遍反映价格上涨。尽管部分跨年度中远期项目仍按低点价格履约,影响整体均价表现,但剔除该因素后,组件价格已呈现上涨趋势。

展望未来,受四季度至明年一季度终端需求季节性减弱及节假日因素影响,价格支撑可能短期承压,后续走势将取决于反内卷政策的落实成效。预计随着明年二季度市场需求升,组件价格有望迎来恢复性上涨。

问:公司的最新的产品 DeepBlue 0 开始上市,高功率产品是否有溢价及公司在产能升级上如何规划?

答:在一些远期订单上我们已经看到了明显的价格优势。因为高功率组件在成本上比普通产品有所增加,在价格上会有一定的溢价。明年,公司所有的产能陆续释放出来之后,溢价会进一步提升。

截止今年年底,公司大概有 1/3 的产能可以实现产线升级,并且公司的全部产能都具备进一步效率提升的能力。

晶澳科技(002459)主营业务:太阳能光伏硅片、电池及组件的研发、生产和销售,太阳能光伏电站的开发、建设、运营,以及光伏材料与设备的研发、生产和销售等。

晶澳科技2025年三季报显示,前三季度公司主营收入368.09亿元,同比下降32.27%;归母净利润-35.53亿元,同比下降633.54%;扣非净利润-34.53亿元,同比下降480.95%;其中2025年第三季度,公司单季度主营收入129.04亿元,同比下降24.05%;单季度归母净利润-9.73亿元,同比下降349.58%;单季度扣非净利润-11.66亿元,同比下降619.16%;负债率77.9%,投资收益-2.0亿元,财务费用3923.06万元,毛利率-2.6%。

展开全文

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为13.4。

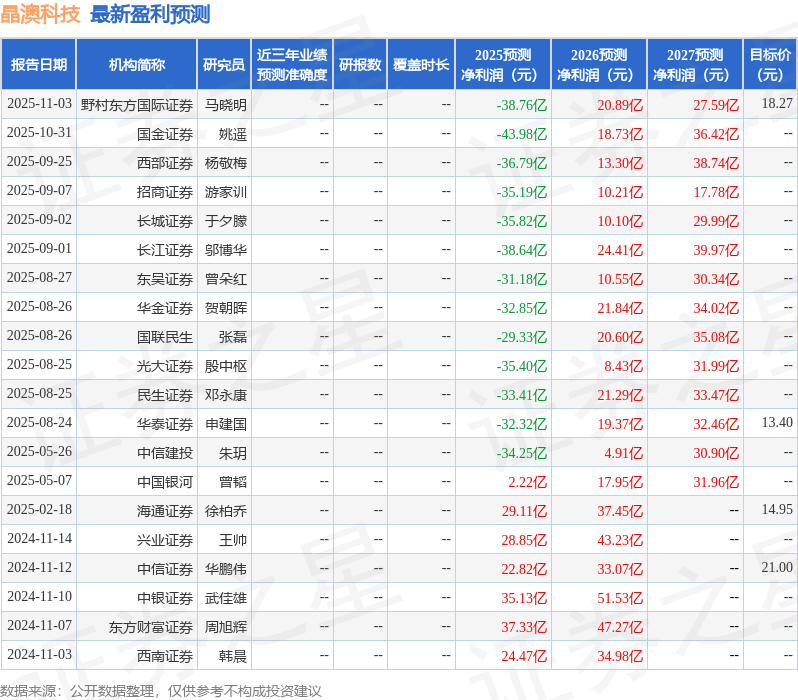

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

评论